Ücret gelirlerinin beyanında güncel düzenlemelerin mevzuat çerçevesinde değerlendirilmesi

193 Sayılı Gelir Vergisi Kanunu uyarınca gerçek kişilerin gelirleri gelir vergisine tabidir. Burada bahsi geçen gelir kavramı “bir gerçek kişinin bir takvim yılı içerisinde elde ettiği kazanç ve iratların safi tutarı”dır. Kanunen gelir kavramı içerisindeki her türlü gelir kalemi vergilendirmeye tabidir. Bu sebeple de gelir kavramı içerisine girecek kalemlerin tespiti vergi yükümlülüğünün eksiksiz bir şekilde yerine getirilmesi hususunda önem teşkil etmektedir. Gelir vergisi mükellefleri (Türkiye'de yerleşmiş olanlar ve Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları) Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirler. Gelir unsurları 193 Sayılı Kanun 2. Maddesinde sıralanmıştır. Gelire giren kazanç ve iratlar şunlardır:

·Ticarî kazançlar,

·Ziraî kazançlar,

·Ücretler,

·Serbest meslek kazançları,

·Gayrimenkul sermaye iratları,

·Menkul sermaye iratları,

·Diğer kazanç ve iratlar.

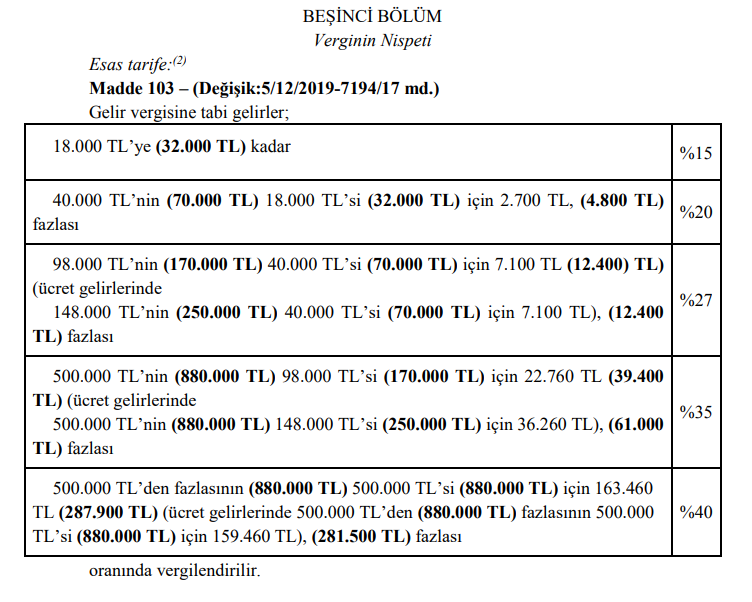

Bu yazımız ile gelir vergisine tabi olan ücret gelirlerinin beyanını yeni düzenlemeler çerçevesinde değerlendirecek ve siz gelir vergisi mükellefi okuyucularımızı bilgilendirmeye çalışacağız. Gelir Vergisi Kanunu madde 61’de “Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.” şeklinde tanımlanmıştır. Kanunda yapılan bu tanımdan anlaşılacağı üzere ücret gelirinin temel üç unsuru; bir işverene tabi olma, belli bir iş yerine bağlı olma ve hizmetin karşılığı olarak bir ödemenin yapılmasıdır. İşverenler tarafından çalışanlara sağlanan nakdî ve ayni tüm menfaatlerin ücret kategorisi altına girdiği kabul edilmektedir. Vergilendirme, gelirin gerçek ve safi tutarı üzerinden hesaplanarak alınmaktadır. Burada bahsi geçen ücretin safi tutar, işveren tarafından verilen para ve ayınlarla sağlanan yararlar toplamından belli indirimlerin (Örneğin; engellilik indirimi, işsizlik sigortası primi, sosyal güvenlik destekleme primi, hayat/şahıs sigorta primi gibi.) yapılmasından sonra kalan miktardır. Ücret gelirleri Gelir Vergisi Kanunu Madde 94/1'e göre tevkifat (stopaj) yoluyla vergilendirilmektedir. İlgili kanun maddesi uyarınca "Hizmet erbabına ödenen ücretler ile 61'inci maddede yazılı olup ücret sayılan ödemelerden (istisnadan faydalananlar hariç), 103 ve 104'üncü maddelere göre" gelir vergisi tevkifatına (kesintisine) tabidir. Gelir Vergisi Kanunu'nun 103'üncü maddesinde ilgili takvim yılı için uygulanacak gelir vergisi tarifesi her yıl güncellenmektedir. 21/12/2021 tarihli ve 31696 sayılı Resmî Gazete'de yayımlanan Hazine ve Maliye Bakanlığının (Gelir İdaresi Başkanlığı) (Seri No: 317) Gelir Vergisi Genel Tebliği ile 2022 yılı ücret gelirleri için uygulanacak gelir vergisi tarifesi aşağıdaki şekilde olup parantez içinde siyah punto ile işlenmiştir.

Ücretlerin vergilendirilmesi “ücretten işveren tarafından vergi kesintisi yapılması veya elde edilen ücretin yıllık beyanname ile beyan edilmesi” şekillerinde yapılmaktadır. İşveren tarafından kesinti yoluyla yapılan vergilendirmenin yıllık beyannameye konu edilmesi gerekir. Bu konu şöyle izah edilebilir: Bir gelir vergisi mükellefinin tek bir işverenden ya da birden fazla işverenden elde edeceği ücretleri de yıllık beyannamesinde bildirmesi gerekmektedir. Mükellefin tek bir işverenden gelir elde ettiği örneklerde herhangi bir pürüz bulunmamakta olup Gelir Vergisi Kanunu madde 103 uyarınca belirlenen tarifeye göre beyannamesini hazırlamalıdır. Fakat birden fazla işverenden elde edilen gelirlerin varlığı halinde durum biraz daha karışmaktadır. Öncelikle buradaki “birden fazla işveren” kavramını tanımlamak gerekmektedir. Birden fazla işverenden elde edilen gelir “bir vergilendirme dönemi” içerisinde birden fazla işverenin yanında çalışarak ücret geliri elde edilmesidir. Birden fazla işverenden tevkif yoluyla vergilendirilmiş ücret alan ve birden sonraki işverenden aldıkları brüt ücretlerin toplamı Gelir Vergisi Kanunu’nda yazılı tarifenin gelir diliminde yer alan tutarı (2022 yılı takvimi için 70.000TL) aşmayan mükelleflerin, tamamı kesinti yoluyla vergilendirilmiş ücretleri yıllık beyanname ile beyan edilmeyecektir. Burada elde edilen ücretlerden biri söz konusu hesaplama dışı bırakılacaktır. Bu hesaplama dışı bırakılan ücretin belirlenmesi, mükellefin takdirine bırakılmıştır. Mükellefin hesaplama dışı bırakacağı ücretin elde ettiği en yüksek ücret olacağı aşikardır. Birden fazla işverenden alınan ücret gelirlerinin 2022 yılı için 70.000TL aşması durumunda her iki işverenden alınan ücretlerin tamamı yıllık beyannameye dahil edilecektir.

Ücret gelirlerinin doğrudan yıllık beyanname yolu ile vergilendirilmesi durumunda mükellef, tutarı ne olursa olsun yıl içerisinde tevkifata tabi tutulmamış ücret gelirlerini Gelir Vergisi Kanunu madde 95 uyarınca yıllık beyanname ile beyan edecektir. Gelir Vergisi Kanunu madde 95’te sayılan ücretler “Ücretlerini yabancı bir memleketteki iş verenden doğrudan doğruya alan hizmet erbabı ücretleri, Gelir Vergisi Kanunu’nun 16’ıncı maddesinde yazılı istisnadan faydalanmayan yabancı elçilik ve konsolosluk memur ve hizmetlilerinin ücretleri, Hazine ve Maliye Bakanlığı’nca yıllık beyanname ile bildirilmesinde zaruret görülen ödemeler.” dir.

Kanun çerçevesinde belirlenen usullerde ve sürelerde yıllık beyannamesini vermeyen gelir vergisi mükellefi özel usulsüzlük cezası ile karşı karşıya kalacaktır. 193 Sayılı Kanun uyarınca gelir mükellefleri beyannamenin verilmesi için belirlenen kanuni süreden sonra ancak vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden önce beyannamelerini vermeleri halinde adlarına birinci derece iki kat usulsüzlük cezası ile zamanında tahakkuk etmeyen vergi için vergi zıyaı cezasının yüzde ellisi kıyaslanarak miktar itibariyle fazla olanı kesilecektir. 26.10.2021 tarihinde yürürlüğe giren 7338 Sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 42’nci maddesiyle Vergi Usul Kanunu 371/2 maddesinde mükelleflerin vergiye uyumlarını artırmak amacıyla değişiklik yapılarak, devam etmekte olan vergi incelemesinin ilgili olduğu vergi türünden farklı vergi türü için pişmanlık hükümlerinden yararlanılması imkânı getirilmiştir. İlgili kanun maddesine dayanarak beyannamelerini pişmanlık talebiyle veren mükelleflere yalnızca birinci derece bir kat usulsüzlük cezası kesilecektir. Burada mükelleflerin dikkat etmesi gereken bir ayrıntı ise pişmanlıkla verilen beyannamenin elektronik ortamda gönderilmesinin zorunlu olup olmadığına göre usulsüzlük veya özel usulsüzlük cezası kesileceğidir. Yeni yasa değişikliği ile getirilen bu husus pişmanlık hükümlerinden yararlanan gelir vergisi mükelleflerinin vergi zıyaı cezası ile karşı karşıya kalmamasını sağlamamış ve mükellefler açısından olumlu şekilde karşılanmıştır.

Yazımızı bitirirken hatırlatmakta fayda gördüğümüz bir konu da içinde bulunduğumuz yılın gelir beyannamesinin ne zaman verileceğidir. 2021 takvim yılı gelirlerine ilişkin yıllık gelir vergisi beyannamelerinin 2022 Mart ayı içerisinde mükellefi olduğunuz vergi dairesine vermeniz gerekmektedir. Beyannamelerinizin teslimi için son gün 31 Mart 2022’dir. Aksi takdirde yukarıda izah edilen özel usulsüzlük cezaları ve durumunuza uyan diğer vergi cezaları ile karşı karşıya kalmanız mümkündür. Hiçbir okuyucumuzun vergi beyannamesinin verilmemesi veya gözden kaçarak süresinde verilmemesi nedeniyle idari yaptırımlar ile karşı karşıya kalmasını istemediğimizden yılın son yazısında bu konuyu işleyerek siz okuyucularımıza yeni yılda mükellefi olduğunuz vergi dairesine beyannamelerinizi sunmak üzere hazırlıklarınızı yapmaya başlamanız için bir hatırlatma ve bilgilendirme yazısı hazırlamayı uygun gördük. Tüm okuyucularımızın yeni yıllarını en içten dileklerimizle kutlar, hepimiz için başta sağlıklı olduğumuz mutlu ve başarılı yeni bir yıl olmasını temenni ederiz.

0 YORUM